:刀片产值/规划占国内企业的30%/37%,跟着株钻/自硬两地0.4亿片产能落地,估计公司2020-2022年刀片事务产值复合增速24.2%。金洲的精细微钻在PCB范畴占有率全球榜首,跟着浸透率的持续提高和医疗等范畴的横向扩张,未来五年有望完成“再造一个金洲”。作为国内刀具技能的领先者,提早。”

1.公司是国内数控刀片最大生产商和技能领先者,引领国产数控刀具的黄金开展期。

2.作为五矿集团仅有的钨工业管控途径,料在“工业链一体化”的许诺下将逐渐装入矿山财物,大幅增厚赢利。

3.给予公司未来一年方针市值200亿元(2022年40xPE估值),对应方针价18.8元/股,初次掩盖并给予“买入”评级。

5.公司是国内硬质合金和数控刀片的发源地,作为五矿集团仅有的钨工业管控途径,公司打通了钨工业上游资源、中游锻炼、下流硬质合金产品的全流程环节。

6.依托完好工业链优势,公司现在是国内榜首大数控刀片生产商和全球榜首大硬质合金生产商。

8.在技能瓶颈逐渐打破的布景下,借力疫情期间的订单验证时机,在我国制造业复苏和晋级布景下,1)高端机床数控化份额提高,2)刀具消费占比提高,3)硬质合金刀具浸透率提高,4)国产化率提高,这四大趋势料将驱动未来五年国产数控刀具CAGR抵达20.2%。

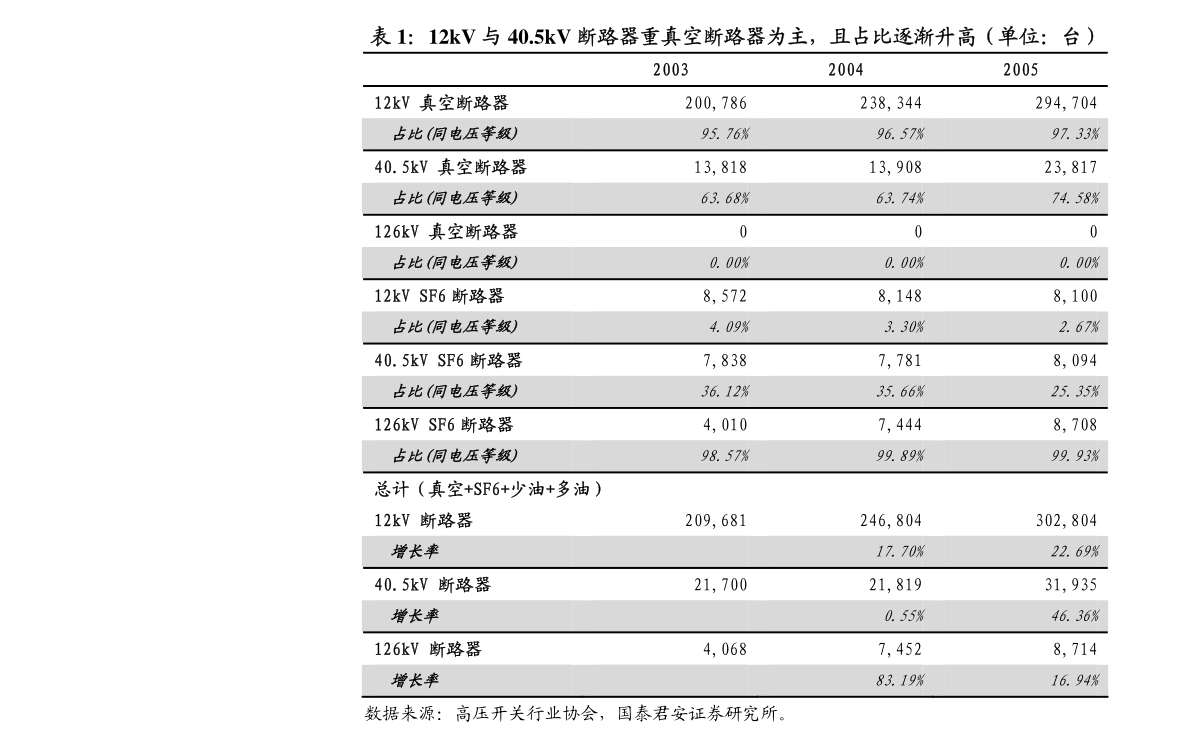

10.2020年公司数控刀片产值/规划占国内企业的30%/37%,跟着株钻/自硬两地0.4亿片产能落地,估计公司2020-2022年刀片事务产值复合增速24.2%。

11.金洲的精细微钻在PCB范畴占有率全球榜首,跟着浸透率的持续提高和医疗等范畴的横向扩张,未来五年有望完成“再造一个金洲”。

12.作为国内刀具技能的领先者,提早布局下流大客户直销途径,打造“我国的山特维克”。

14.自2016年成为五矿集团的两级直管单位和新一届董事会上届以来,公司的人均功率、管理费用持续优化,曩昔五年赢利CAGR为106%。

15.在“工业链一体化”的许诺下,五家保管的矿山估计将逐渐装入上市公司,到时将成为国内钨资源量最大和钨精矿产值最大的公司,估计增厚赢利5~7亿元。

16.管理层的限制性股票鼓励方案于2021年7月2日颁发结束,有望助力公司在“十四五”期间持续稳健开展。

17.▍危险要素:公司项目投进进展没有抵达预期,矿山财物注入没有抵达预期,刀片需求大幅度动摇,数控刀片国产化进程没有抵达预期,职业数控刀片产能超预期开释。

18.▍出资主张:公司是国产硬质合金数控刀片龙头,具有钨的全工业链优势,估计刀片事务的快速开展和公司管理结构的激活将引领公司进入快速生长通道。

20.结合分部PE估值和DCF估值,给予公司未来一年方针市值200亿元和方针价18.8元/股(对应2022年40倍PE估值),初次掩盖并给予“买入”评级。

中信建投-比亚迪-002594-6月销量点评:DM~i销量环比提高,新能源创前史新高

中银世界-沃森生物-300142-深耕疫苗职业,致力于打造我国榜首款国产mRNA疫苗

华西证券-利元亨-688499-从消费锂电到动 力锂电,开展驶入快车道

东吴证券-飞亚达-000026-2021H1成绩预告点评:成绩契合预期,持续看好名表消费回流长期趋势

本网站用于出资学习与研讨用处,如果您的文章和陈述不肯意在咱们途径展现,请联络咱们,谢谢!